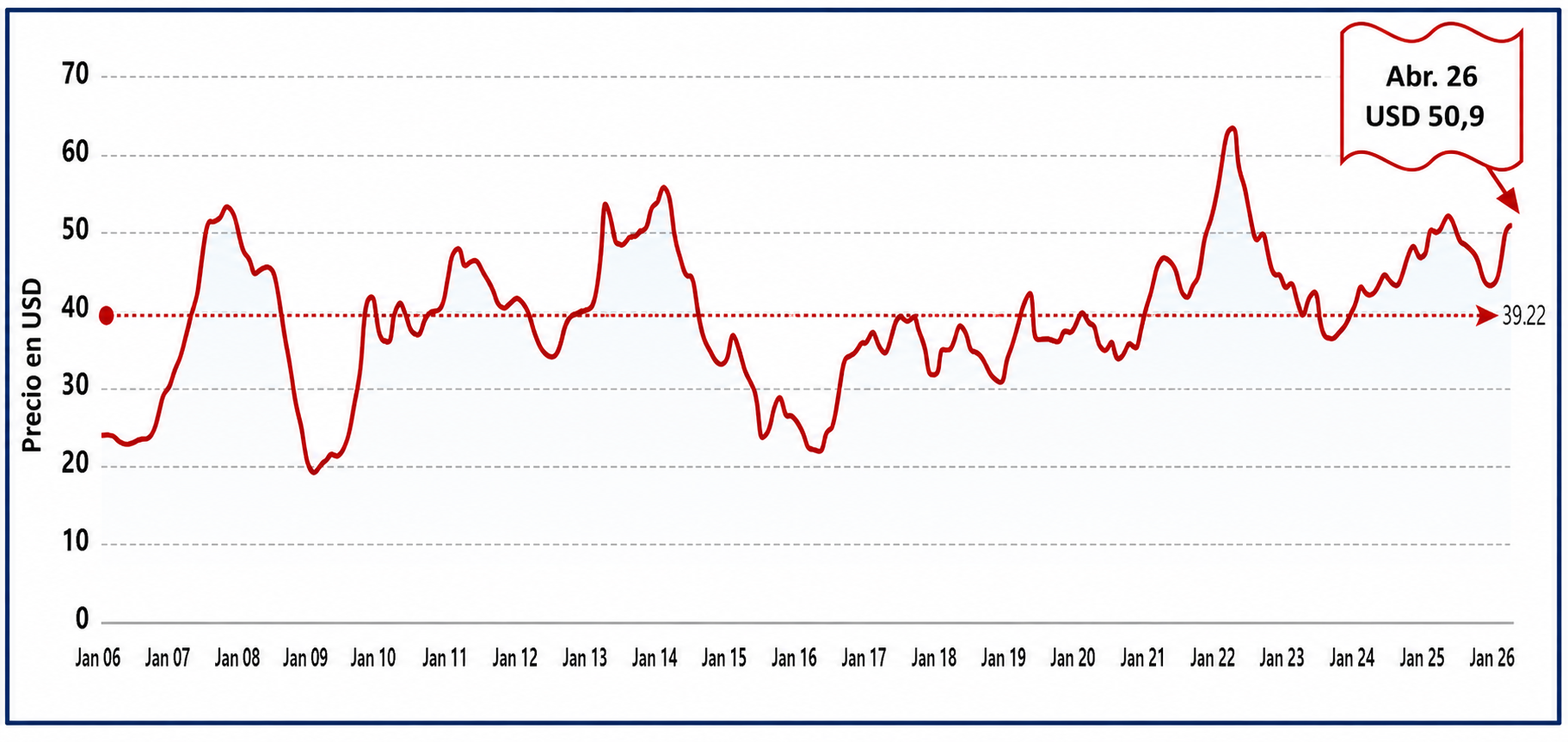

Gráfico 1. Evolución del indicador IFCN del precio de la leche a productor

El mercado lácteo mundial atraviesa semanas de gran dinamismo. Los datos de marzo mostraron una recuperación significativa en los precios, situación que se espera se mantenga durante abril, lo que asociado al brusco rebote de marzo devuelve los precios de la leche al mismo nivel de hace 8 meses atrás, antes de que el mercado comenzara a caer (Gráfico 1).

En cuanto a la producción global de leche, esta se mantiene por encima de los niveles del año anterior, con crecimiento continuo en todas las principales regiones productoras.

El mercado lácteo mundial en abril de 2026 está bajo presión: la abundante oferta de leche está pesando sobre los precios, mientras que la volatilidad en los mercados de petróleo y de insumos para alimentación añade incertidumbre. Los analistas ven un potencial limitado de alza en el corto plazo, con márgenes estrechos y convirtiendo a la gestión de riesgos en prioridad.

EVOLUCIÓN DE PRECIOS DE LA LECHE

Marzo 2026:

El indicador IFCN para precio mundial de la leche subió más de 8,7% mensual, alcanzando los 50,4 USD/100 kg de leche corregida por sólidos (LCS). El impulso provino principalmente de la mantequilla y la leche en polvo descremada (SMP).

Abril 2026:

Se estima un aumento de alrededor de un 1% en el indicador IFCN para el precio de leche, a pesar que, en comparación con el año anterior, la producción mundial sigue creciendo. Se estima que el valor del indicador se situará levemente por sobre los 50 USD/100 kg LCS.

Las proyecciones de los precios a futuro oscilan entre los 46 y 51 USD/100 kg LCS con divergencias regionales:

Factores regionales

• Nueva Zelanda: tendencia a la baja hacia fin de año.

• EE. UU.: futuros apuntan a precios más bajos.

• Europa: leve alza y estabilización con el inicio de la temporada de ordeña.

Precios de alimentos

• El indicador para precio mundial de los alimentos subió cerca de 5% mensual, llegando a casi 25 USD/100 kg.

• Los futuros para 2026 ya se sitúan por encima de ese nivel, reflejando incertidumbre en los mercados.

• El alza está vinculada a la subida del petróleo por tensiones en Medio Oriente, lo que encarece fertilizantes como la urea y afecta directamente a los agricultores en plena siembra.

• El clima en América del Norte y del Sur será decisivo para la producción de maíz y soya.

Comercio internacional

Exportaciones:

• Nueva Zelanda redujo envíos de leche entera en polvo (WMP) a Indonesia, aunque aumentó los de la leche fluida.

• La Unión Europea incrementó sus exportaciones de queso, leche fluida y SMP, liderada por Irlanda, Alemania y Polonia.

• EE. UU. aumentó ventas de queso a México, Corea y Australia, aunque la disminución de las exportaciones de proteína de suero limitó el crecimiento total.

Importaciones:

• Latinoamérica redujo compras de queso (Brasil) y SMP (México).

• Asia (excepto China) bajó importaciones de suero en polvo.

• Medio Oriente y África también registraron descensos.

• China redujo leche fluida y SMP, pero aumentó compras de queso, mantequilla y suero en polvo.

Producción mundial

• EE. UU.: crecimiento por rodeos más grandes y mayores rendimientos, especialmente en California y Kansas.

• Unión Europea (UE-27): aumento en Alemania, Francia y Países Bajos.

• Nueva Zelanda: mayores volúmenes en la Isla Sur gracias a productividad y temporada más larga.

• Latinoamérica: también reporta incrementos en la producción sus principales países productores.

El rol de Medio Oriente

• La región importa alrededor del 8% del comercio lácteo mundial, con la Unión Europea como principal proveedor (13%), seguida de Nueva Zelanda y EE. UU.

• En los últimos dos años, las exportaciones estadounidenses al Medio Oriente crecieron un 90%, reflejando el potencial de este mercado.

• Sin embargo, la guerra ha encarecido productos de larga vida útil (leches en polvo y mantequilla) y ha generado disrupciones logísticas, incentivando el stockeo de productos básicos.

• La demanda en Medio Oriente está marcada por una estructura demográfica con fuerte presencia de diásporas asiáticas, lo que hace que el consumo sea más sensible a la seguridad alimentaria y disponibilidad, más que al ingreso.

Perspectivas

• El mercado lácteo global muestra una recuperación con volatilidad: Se espera que en el corto plazo (3 meses) los precios se mantengan o tiendan al alza, impulsados por factores estacionales y riesgo geopolítico. La oferta sigue abundante y los márgenes prediales están bajo presión.

• La producción mundial sigue creciendo, y a mediano plazo (finales 2026), si los costos de los insumos y la energía se mantienen volátiles, los productores podrían recortar su producción, ajustando la oferta y dando sostén a una mantención o descenso en los precios.

• Los insumos acompañan la tendencia alcista, condicionados por clima, energía y tensiones geopolíticas.

• El comercio internacional refleja cambios en la demanda: Asia y Medio Oriente mantienen protagonismo, mientras que la Unión Europea y los EE. UU. buscan consolidar su posición exportadora.

• A nivel de productores la gestión de riesgos (cobertura de costos de alimentación, diversificación en la mezcla de productos) es más crítica que apostar o esperar los cambios al alza en los precios.

• Para el corto y mediano plazo la evolución de los precios al productor dependerá más de cómo se mueva la oferta que la demanda y como este balance se refleje en los excedentes exportables al mercado internacional.