Como resultado de la caída de los precios de la mantequilla y el queso durante agosto se ha visto una leve baja en el precio de la leche, en este artículo se dan a conocer los impulsores de esta tendencia, así como la evolución de otros factores que influyen en la economía de las lecherías.

Hechos relevantes:

- El precio mundial de la leche cae ligeramente impulsado por las bajas en los precios de la mantequilla y queso.

- El precio mundial de la leche se moverá entre los US $39 y los US $44 por 100 kg de leche corregida por sólidos durante el 2024.

- Las buenas condiciones de producción y competitividad en el mercado internacional impulsan a la baja el precio de los alimentos.

Evolución del precio de las materias primas lácteas

Si bien la mayoría de los precios de las materias primas lácteas han caído, los productos que incluyen la grasa láctea todavía tienen un premio por sobre los productos proteicos de origen lácteo.

Los precios de la mantequilla han disminuido después de alcanzar un récord en junio y, aunque los compradores están siendo cautelosos debido a los altos precios, la demanda de verano está por sobre lo esperado, la falta de grasa láctea en el mercado mantiene los precios elevados y esto se observa principalmente en Europa, donde las mantequillas todavía están en un precio récord.

Los precios del queso también han disminuido ligeramente, pero hay una demanda mixta en el mercado, con un balance entre la demanda interna y la demanda de exportación. Se observa un aumento de la inversión en mejorar y aumentar las capacidades de procesamiento de quesos, con un cambio en las instalaciones de producción de leche en polvo a productos de mayor valor agregado como el queso y también una la expansión de la cartera de tipos de queso. Así la demanda al por menor de estos productos es ligeramente más fuerte, mientras que las exportaciones, se mantienen estables.

Debido al aumento de la demanda internacional el precio de la leche entera en polvo está aumentando ligeramente, por lo que las exportaciones, aunque son bajas, están aumentando; por otro lado, la producción también aumentará ligeramente de manera estacional, ya que hay una mayor producción de leche proveniente de Nueva Zelanda y la curva estacional tiene una tendencia ascendente.

La situación descrita se refleja en que en los mercados de precios a futuro aún estén al alza, los que están en un rango de US $49 a US $58 por 100 kilos de leche corregida por sólidos (LCS) hasta fines de este año, y se observan los tres mercados relevantes, estos están en tres niveles diferentes. El mercado europeo está en el nivel más alto, seguido por el mercado de los EE. UU., y en tercer lugar se ubica el mercado de Oceanía.

El IFCN y otros analistas estiman que el precio de los 100 kg/LCS fluctuará entre los US $39 y los US $44 dólares para este año. El precio de la leche debería recuperarse gradualmente, pero de manera constante, y lo que se debe seguir es la evolución de la oferta y de la demanda en estos tres mercados. Se debe observar la evolución de la demanda de importación de los productos lácteos en el mercado global, especialmente la demanda de importación proveniente de China, y se debe considerar que ha medida que nos aproximamos al último trimestre del año, en el hemisferio norte se acercan las vacaciones de invierno, lo que impulsa nuevamente una mayor demanda por grasa, frente a una oferta que, especialmente en Europa, constante restricción del suministro.

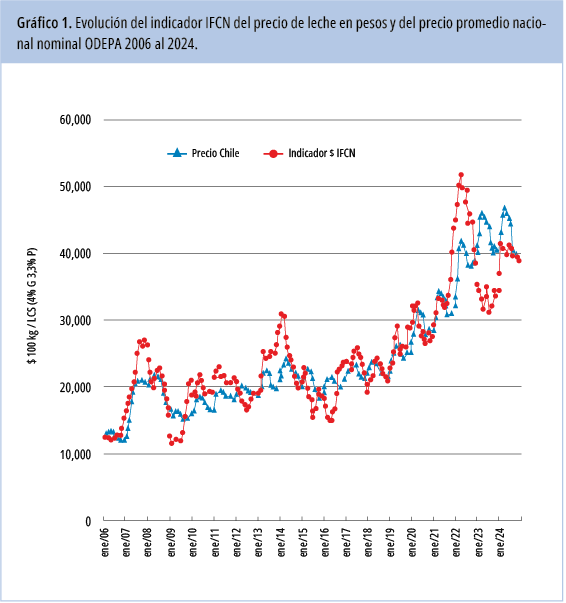

Evolución del indicador IFCN del precio internacional de la leche

La situación descrita se refleja y explica la evolución del indicador IFCN del precio internacional de la leche en pesos (línea roja, Gráfico 1). Se espera que en agosto disminuya en un -2,3% llegando a un nivel de US $42,8 100 kg/LCS ($454,50 kg. LCS) y, como se mencionó anteriormente, esta disminución se debe principalmente a la caída en los precios de la mantequilla y el queso. En este momento, la producción en muchas regiones sigue siendo muy baja, mientras que la demanda, aunque se está recuperando, lo hace lentamente. Así, este precio es en este momento el resultado de un equilibrio entre una oferta que aumenta muy lentamente, frente una demanda creciente pero débil y no se espera una mayor volatilidad en los próximos meses. En el gráfico los últimos cuatro puntos del año 2024 son una proyección.

Evolución del indicador de precio de alimentos

Se espera que el indicador IFCN de precios del concentrado, el cual se basa en una mezcla de un 70% de maíz y un 30% de harina de soya, disminuya en un -1,4% durante agosto. Las actuales condiciones de producción ya están definidas, y hay una creciente competencia de precios entre el maíz procedente de Brasil y la próxima cosecha en los EE.UU. China está aprovechando la oportunidad que ofrecen estos competitivos precios y ha aumentado sus importaciones a pesar de tener suficientes existencias. En el caso de la soya los precios de la harina se han visto presionados por el clima favorable y su efecto positivo sobre desarrollo de los cultivos, además que en América del Sur los precios han seguido cayendo debido a la alta oferta actual y las positivas expectativas de la cosecha en el hemisferio norte. Los futuros en el mercado de EE.UU. se han desplazado a un nivel más bajo y apuntan a una línea de US $23 hasta fin de año, mientras que en Europa su nivel es más alto, de alrededor de US $28, pero muestra una tendencia a la baja.

Modesto crecimiento de la producción de leche

El crecimiento de la producción mundial de leche cruda es positivo; pero se mantiene por debajo del crecimiento promedio a largo plazo, manteniéndose en un nivel positivo con dificultades.

En el hemisferio norte el comienzo del verano trajo consigo condiciones climáticas más adversas que las habituales, afectando negativamente al pastoreo en algunas áreas, mientras que los efectos de la ola de calor que afectó a algunas regiones, aún no han manifestado su impacto total. A pesar de estas restricciones, se espera un modesto crecimiento positivo.

Se estima poco probable un aumento significativo de la producción de leche, ya que, a medida que el precio de los alimentos concentrados se estabiliza y tiende a la baja, por lo que los agricultores ven mejorar sus márgenes, lo que desde la perspectiva económica, debería desencadenar una mayor producción; sin embargo, las crecientes regulaciones ambientales, la incertidumbre política y las altas tasas de interés los continúan presionando, complicando el desarrollo de sus planes a mediano plazo, esta incertidumbre está afectando los gastos de capital y las preocupaciones sobre el futuro de las inversiones agrícolas y las perspectivas de expansión son crecientes.

Impulsada por la fuerte demanda interna y los bajos costos de alimentación la producción de leche de los EE.UU. muestra un positivo crecimiento en leche corregida por sólidos, aparecen como restricciones a su crecimiento la dificultad para aumentar el tamaño de su rebaño por falta de reemplazos.

La producción de leche en Nueva Zelanda es 3,4% menor que la del año pasado, pero está aumentando gradualmente. Se espera que la menor producción se compense con la menor demanda, particularmente de China. Por el lado del procesamiento, se ve un cambio hacia modernizar las instalaciones y pasar de la producción de leche en polvo a productos de mayor valor agregado como quesos y mantequilla.

Situación nacional

Los últimos datos recolectados por ODEPA (a Julio 2024) muestran un crecimiento de un +2,1% por sobre el del mismo mes del año 2023, y un +1,9% acumulado en el período Enero-Julio. Con estos valores y considerando una primavera normal la producción del año 2024 debería estar por sobre la del año 2023 en un a lo menos +3%. Si bien los precios nominales promedios informados están por sobre los del año 2023, su alza está por debajo del alza del IPC y se espera que para el resto del año sean similares o ligeramente por debajo de los del año 2023. Esta situación permite suponer que en general, los márgenes de este ejercicio están y estarán por debajo de los obtenidos el año pasado. ¿Cuál es su situación?