Hechos principales

- Se prevé que el precio mundial de la leche disminuya debido al estancamiento de la demanda mundial.

- Moderado crecimiento de la producción de leche en las principales regiones productoras.

- Demanda por productos lácteos no despega.

A continuación, se compartirán las últimas noticias recibidas desde IFCN sobre el precio y la producción de mundial de leche, además de otros aspectos relacionados con la economía de los predios lecheros.

Baja en el precio de todas las materias primas lácteas, excepto quesos

Durante marzo, después de siete meses de alza continua el indicador de los precios de las materias primas lácteas, con la excepción del queso, cayo levemente. En el caso de la mantequilla la caída se explica por una baja en su demanda, asociada a una declinación estacional de su producción.

En el caso de las leches en polvo se produjo una mayor disminución en sus precios, principalmente por una caída de las transacciones en los mercados internacionales, lo que ha llevado a una reducción en su producción. Estimulados por la positiva tendencia tanto de la demanda doméstica como la internacional, asociada a la declinación estacional de su producción los precios de los quesos, especialmente en Australia, presentaron una leve tendencia al alza.

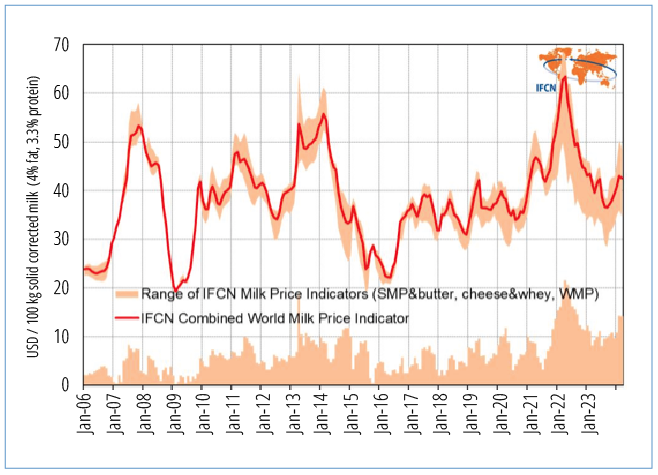

Como consecuencia de lo anterior cambia la tendencia en la evolución del Indicador IFCN para el precio de la leche, se estima que en marzo caerá en un -1,2% con respecto al mes anterior, poniendo fin así a seis meses de alza continúa. El valor estimado para marzo alcanza los US$ 42,5 por 100 kg de leche corregida por sólidos, (ver Gráfico 1).

Que está afectando a la oferta y la demanda de lácteos

Como se observa en el Gráfico 2 el crecimiento de la oferta mundial de leche está por debajo del promedio a largo plazo, si se observa lo que pasa en las principales regiones productoras de leche se tiene:

- En la Unión Europea, la aplicación de las políticas agrícolas lecheras ha generados manifestaciones en contra por toda Europa, así la producción de leche apenas crece debido al mal estado del ánimo general entre los agricultores.

- En los EE. UU. gracias al aumento en el contenido de grasa y proteína se observa un crecimiento positivo, pero solo si se expresa la producción como leche corregida por sólidos, si se expresa en contenido natural el crecimiento es negativo. Esto se debe a que el rebaño lechero norteamericano disminuyendo de tamaño, además hay una escasez de reemplazos. Esta disminución en la disponibilidad de reemplazos podría potencialmente obstaculizar las oportunidades de aumentar su producción de leche.

- En Oceanía la situación difiere entre los principales países lecheros que la componen. En Australia gracias a las condiciones climáticas favorables, a la caída de los precios de la carne de vacuno y a la superación de la escasez de mano de obra, la producción de leche se recupera. Mientras que en Nueva Zelandia las altas temperaturas veraniegas han afectado negativamente su producción de leche.

Desde el lado de la demanda se han visto algunos incrementos durante el último mes, pero estos no deberían mantenerse. Debido a la baja demanda y al aumento de las existencias las regiones exportadoras muestran una disminución en sus ventas de leches en polvo. Además, todavía se observan los efectos negativos de la recesión y la inflación en el comportamiento del consumidor y su demanda.

En China las fábricas parecen aumentar la producción de leche entera en polvo, lo que está afectando negativamente a las importaciones de las leches en polvo; pero en el sudeste asiático se observa que la demanda de importaciones parece ser mejor que hace un año.

La mejora de la demanda en los meses anteriores fue corta, especialmente para las leches en polvo, pero la disminución estacional en la producción de leche en Oceanía y las condiciones generales de producción de leche, junto con una demanda estable por productos lácteos con valor agregado, están evitando que los precios caigan aún más.

Así que se observa un modesto aumento de la producción, con una demanda aún débil, por lo que será interesante ver como será su evolución en los próximos meses.

Los precios de los futuros lácteos cambiaron a la baja

En los principales mercados lácteos, Unión Europea, EE. UU. y Nueva Zelandia el precio futuro promedio de las materias primas lácteas durante marzo oscila entre los US$47 a US$50 hasta fin de año, mostrando una tendencia creciente al menos hasta mediados de 2024, con posterioridad a esa fecha se observa una tendencia a la baja, esperándose para fin de año un precio promedio entre los US$40 a US$47. Estos valores representan una baja de no menos de un 6% con respecto a los valores a futuro del mes anterior.

Se debe recordar que la leche es una materia prima altamente volátil, según los últimos tres eventos del Global Dairy Trade, después de un periodo de siete meses al alza, el índice de precios en el evento del 5 de marzo fue -2,3% más bajo y el 19 de marzo fue aún más bajo, un -2,8%; mientras que en el evento del 2 de abril se recuperó en un +2,8%.

Otros analistas también pronostican un aumento en los precios de la leche, estimándose que el precio mundial de la leche rondará entre los US$ 40 a US$ 45, ya que se espera que la producción de las principales regiones exportadoras sea débil hasta mediados de este año, después de mediados de 2024 proyectan una recuperación de su producción. Por otra parte, se espera que la demanda sea lenta, ya que los compradores globales tienen inventarios suficientes y siguen preocupados por las condiciones macroeconómicas.

El mercado de granos está tranquilo, liberando presión de los agricultores

Los precios de los granos y otras materias primas alimenticias se mantienen estables y se espera que disminuyan sólo un -0,2% mes sobre mes. Así el Indicador IFCN para el Precio de los Alimentos alcanzo a los US$ 24,4/100 kg de alimento.

La previsión de precios se ha mantenido sin cambios y no se esperan fluctuaciones significativas en el futuro próximo. Se observan caídas de producción en varias regiones y existen limitaciones sobre el suministro futuro. En general, la actividad del mercado está estancada, a la expectativa sobre cómo se desarrollará la temporada de cosecha en América del Sur.

Se espera que el indicador de precios de los alimentos fluctúe en los niveles actuales y se estima que no volverá a los niveles de US$ 20/100 kg de alimento en el corto o mediano plazo.

Las condiciones descritas y considerando que Chile es un país importador neto de lácteos, permiten prever un año en el que el precio a la leche a productor se debería mantener en los niveles actuales, sin que se vislumbre un aumento significativo en los costos directos de producción.

Gráfico 1. Indicador IFCN para el precio mundial de la leche.

Gráfico 2. Cambio en la producción mundial de leche, 2007 -03/2024*