MARIO EDO. OLIVARES

Med. Vet. Mg. Ad. Cooprinsem,

Osorno

coordinador de las

actividades de IFCN en Chile.

ia-mario@cooprinsem.cl

Cooprinsem

HECHOS PRINCIPALES

- Se prevé que el precio mundial de la leche aumente aún más

- Dificultades en el aumento de la producción de lácteos.

- Desaceleración del crecimiento de la producción

- Alta inflación y tasas de interés.

- Mejora de la demanda de productos lácteos

- Aumento de las compras de lácteos del norte de Asia.

AUMENTO EN LOS PRECIOS DE LAS MATERIAS PRIMAS LÁCTEAS

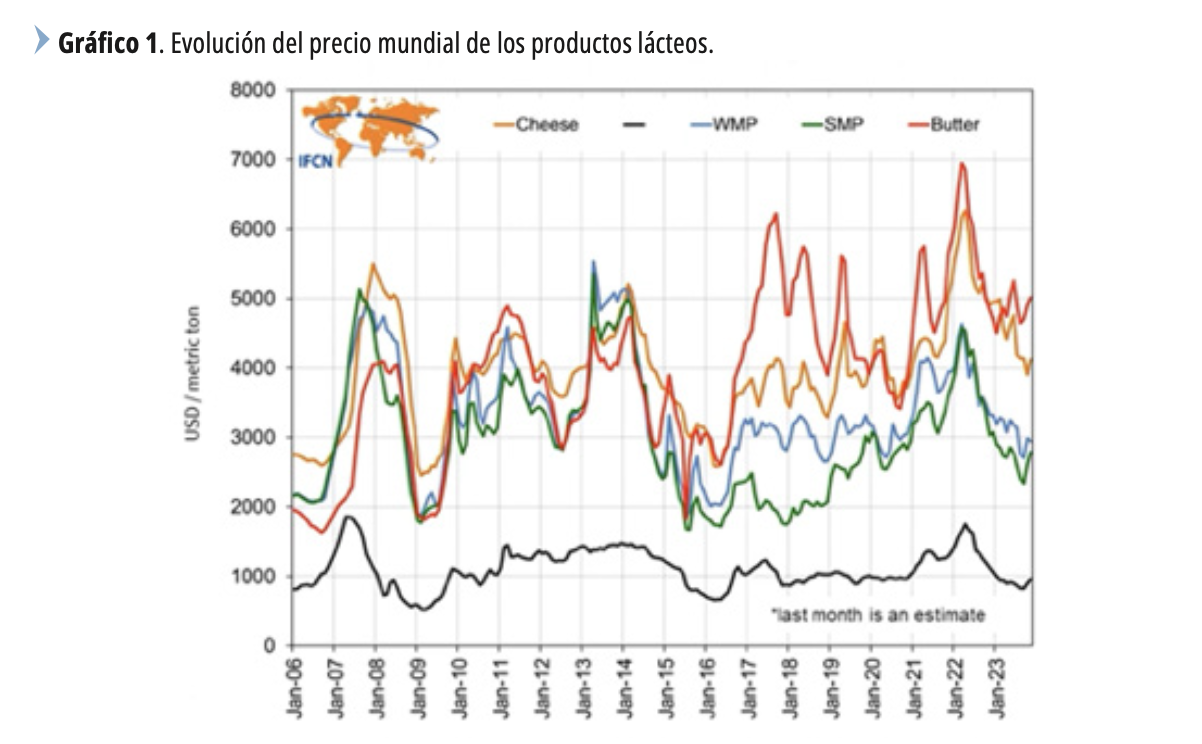

Como se observa en Gráfico 1, mientras que los precios de la leche entera en polvo (LEP) disminuyeron en comparación con el mes anterior (línea azul), los precios de las demás materias primas lácteas siguen aumentando. La producción de mantequilla en Oceanía se mantiene estable y los precios de los contratos para diciembre de 2023 son más altos, mientras que para los

contratos restantes han disminuido. Las compras fueron lideradas por los países del norte de Asia, mientras que las exportaciones de Australia fueron menores que en septiembre de 2022. Con respecto a la LEP el norte de Asia estaba comprando más que cualquier otra región, mientras que la producción en Oceanía se mantiene estable y cumple con las expectativas estacionales.

Las exportaciones de leche descremada en polvo (LDP) de Australia fueron mayores que en septiembre de 2022, pero los volúmenes hasta la fecha siguen siendo inferiores a los del año pasado.

SE PREVÉ QUE EL PRECIO MUNDIAL DE LA LECHE SEGUIRÁ AUMENTANDO

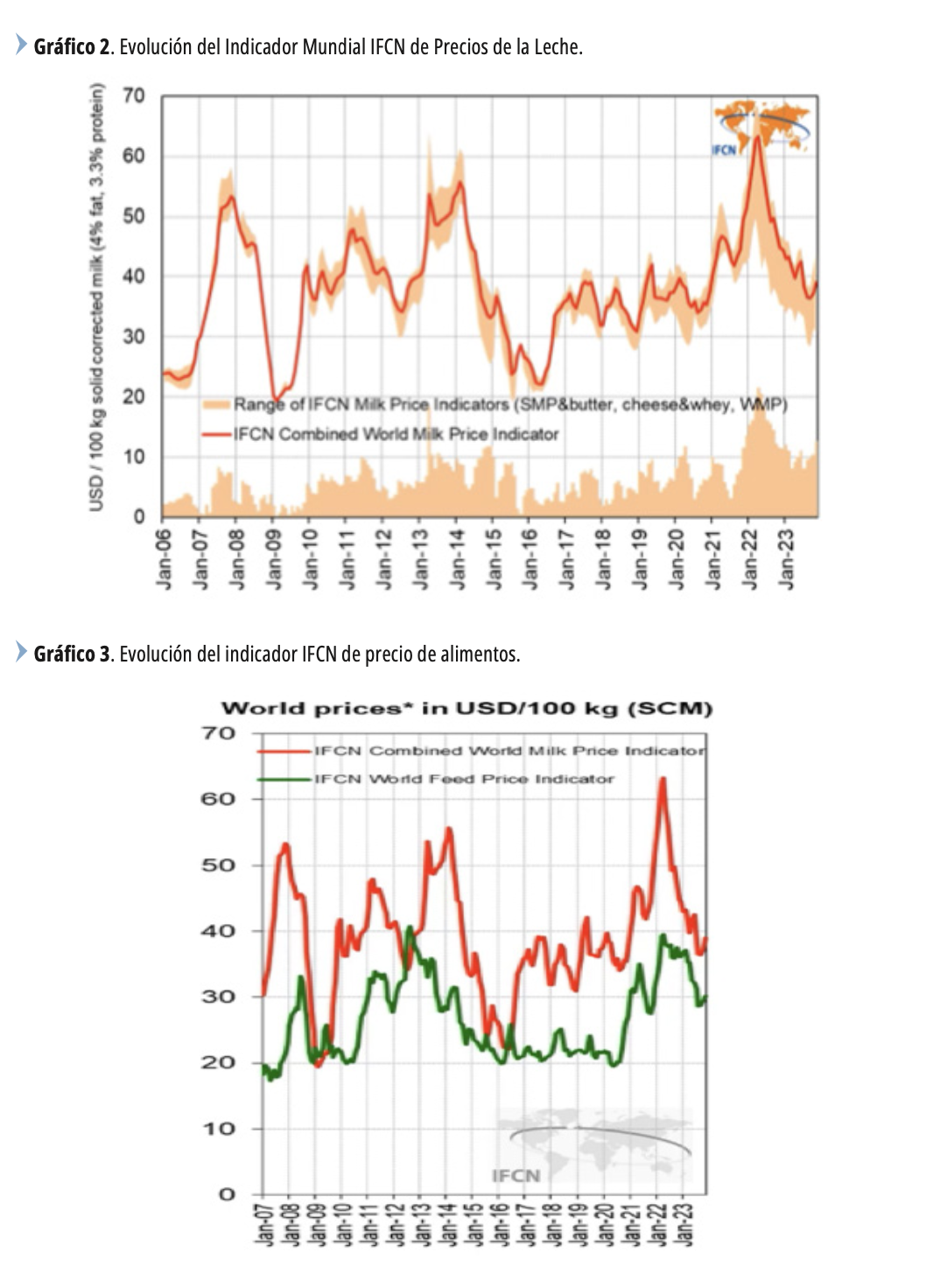

En el Cooprinforma 178 (agosto 2023), se daba cuenta de la tendencia bajista del indicador IFCN del precio mundial de la leche que combina los precios de exportación de Oceanía para las cinco principales materias primas lácteas, y se planteaba hacia donde podría dirigirse. Como puede observarse en el Gráfico 2, el valor del indicador estaba cayendo de un máximo anual (junio) de US$43,7/100 kg de leche corregida por sólidos(LCS y estandarizada a un 4% de grasa y un 3,3% de proteína) a US$ 38,4 (julio), valor que descendió hasta los US$ 36,4 durante septiembre, para iniciar durante octubre un repunte que se continuó durante noviembre con un +5,2% sobre octubre, alcanzando los

US$ 39,1/100 kg/LCS.

Este movimiento alcista fue impulsado principalmente por un aumento en los precios de la mantequilla y de la LDP, además de la desaceleración en el crecimiento de la producción de leche y el hecho de que la demanda ha mejorado en algunas regiones de los EE. UU., y su productividad podría mejorar a medida que las condiciones climáticas sean mejores. Sin embargo, dado que los valores de las tasas de interés y la mano de obra están todavía altos, no se esperan inversiones significativas en el futuro cercano. En el caso de Oceanía, dependen en gran medida de las condiciones climáticas para poder mejorar el suministro de leche. Además, importantes países productores de leche en Europa han estado luchando recientemente para aumentar la oferta de leche impulsando la demanda de lácteos, pero en muchas regiones la recesión y la inflación están impactando negativamente el consumo interno.

La demanda del sudeste asiático parece seguir siendo débil, pero es posible que tengan niveles bajos de existencias de leches en polvo. Por otro lado, el norte de Asia ha estado liderando las importaciones de productos lácteos, pero probablemente dejarán de comprar cuando lo hayan acumulado

suficientes existencias.

Analistas independientes estiman que el precio mundial de la leche se mantendrá en el nivel de 38 a 43 dólares estadounidenses hasta el fin de año, mientras que según lo indican los precios de los mercados a futuro neozelandés, europeo y norteamericano este se moverá durante el año 2024 entre los US$ 45 y los US$ 49 dólares por 100 kg LCS, lo que representa un aumento frente al valor observado en meses anteriores.

SE PRONOSTICA UNA MAYOR PRODUCCIÓN DE ALIMENTOS A NIVEL MUNDIAL

A pesar que los precios del petróleo y la energía han bajado, aún se mantienen en niveles elevados. Además, el último conflicto en Oriente Medio podría provocar una escasez en el suministro de petróleo, lo que ejercerá presión sobre la evolución futura de los precios de alimentos y fertilizantes.

El precio mundial de los alimentos en noviembre registra un aumento mensual del 2,5% (Gráfico 3), llegando a los US$ 30,1/100 kg, valor que se encuentra por debajo de los valores observados durante el 2021 y 2022, aún está muy por sobre los valores observados durante el 2015 al 2020.

Se prevé que la producción de maíz en los EE. UU. aumente debido a un incremento en el rendimiento por Ha. También se prevé que la oferta será mayor, debido principalmente a aumentos en Ucrania, Rusia, Moldavia y Paraguay, los que se verán parcialmente compensados por caídas en México,

Egipto e Indonesia.

En el caso de la soya, se espera que en los EE. UU. su producción aumente en función de mayores rendimientos. El pronóstico mundial de soya incluye una mayor producción debido principalmente a una mayor oferta de Rusia y Ucrania. Además, las existencias finales son menores ya que los stocks en China han disminuido y solo se compensan parcialmente con mayores existencias en Brasil y Estados Unidos.

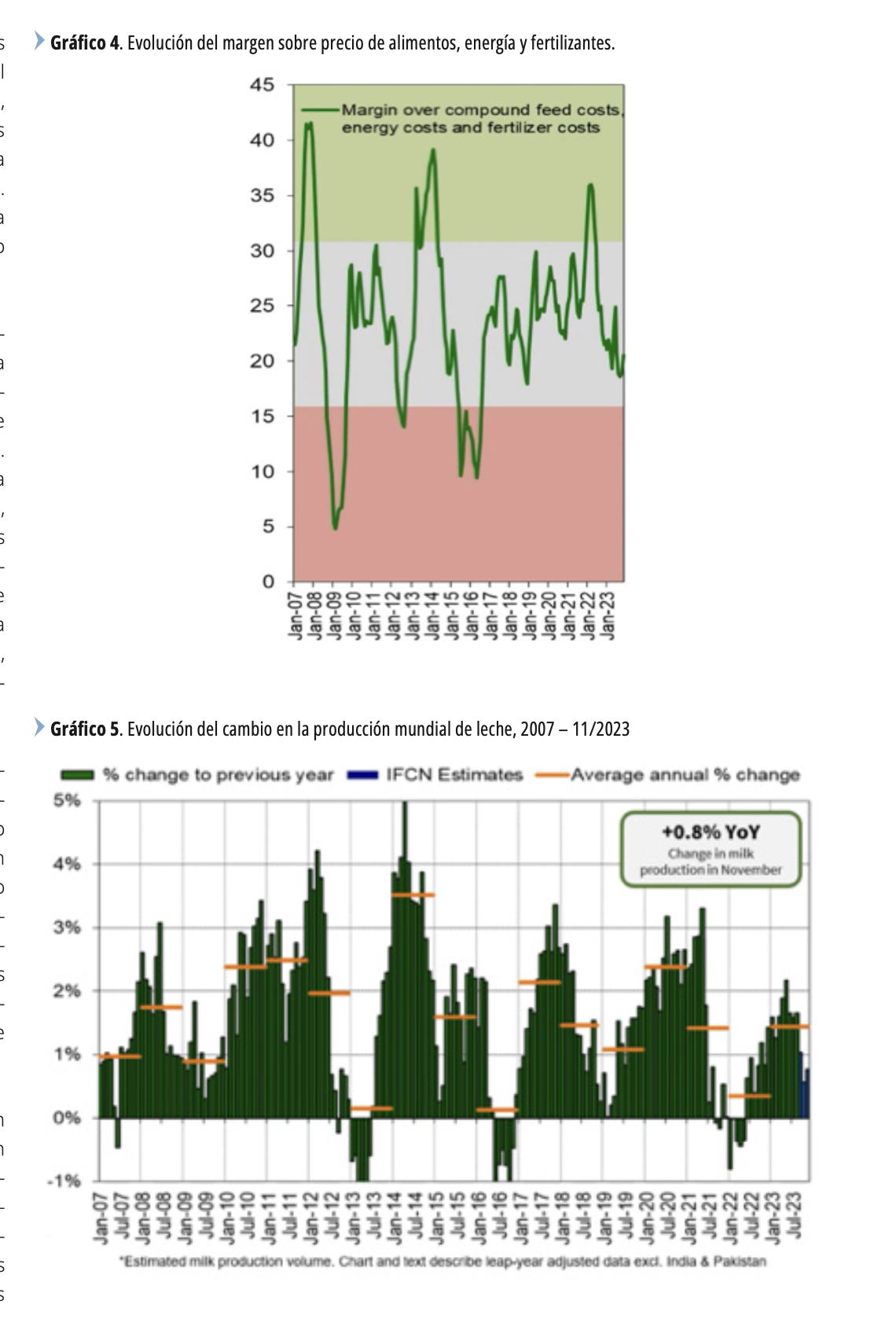

LA OFERTA MUNDIAL DE LECHE SE ESTÁ DESACELERANDO

El crecimiento de la producción de leche en muchas regiones exportadoras clave se está desacelerando o se ha vuelto negativo, lo que pronostica una caída en la oferta anualizada de leche (Gráfico 5). Dos son los principales factores que explican esto: el efecto base y la reducción de los márgenes, causada principalmente por los aumentos en los recientes meses en el precio de la energía, alimentos y fertilizantes (Gráfico 4). Situación que ha puesto presión sobre la economía de los predios lecheros en todo

el mundo.

Además, hay varios otros factores que afectarán negativamente el crecimiento de la producción: Las crecientes presiones ambientales que limitan la disponibilidad de tierra, la escasez de mano de obra y agua.

La pregunta es si los ajustes de la demanda de productos lácteos se mantendrán firmes, de ser así, conducirán nuevamente a alzas en precios de los productos lácteos y consecuentemente alzas en los precios de la leche

a nivel predial o, si en los próximos meses la demanda se debilitará y caerá nuevamente, o los precios se estabilizarán o incluso disminuirán.

En Europa, en comparación con el mes anterior y el año pasado, ya se observa un crecimiento negativo de la oferta de leche. Esto se debe principalmente a disminuciones en la producción en Alemania, Francia y Reino Unido, lo que ha sido parcialmente compensado por aumentos de la producción en Polonia y Bélgica. Adicionalmente, los precios de los productos lácteos se mantienen bajos y es probable que los precios de la leche en las granjas sigan esta tendencia.

Mientras que los EE. UU., la producción de leche se está desacelerando, pero aún muestra un crecimiento positivo. Los factores productivos que están afectando negativamente el crecimiento de su oferta de leche son la caída en la producción causadas por las olas de calor que están durando más de lo esperado, además de la reducción en el número de vacas lecheras a lo largo del año, lo que está impactando negativamente la producción su leche.

Comparada con el mismo periodo del año pasado la oferta de leche en Nueva Zelanda ha sido menor e incluso más baja que la producción del 2021, principalmente porque las duras condiciones climáticas causaron una menor recolección de leche en la Isla Norte, disminución que fue solo parcialmente compensada por una mayor recolección de leche en la Isla Sur.

La situación en Chile no es tan diferente, a pesar del alza de precio a productor, la que según la información de Odepa a octubre 2023 alcanza a un +13% promedio durante el año 2023, la recepción en la Industria Mayor aún no despega, a octubre se observa un crecimiento acumulado negativo de -3,7%, cifra que permite prever para este año un crecimiento negativo en la producción de leche cruda del país, las causas probables de esta situación son las malas condiciones climáticas durante la primavera (exceso de humedad y bajas temperaturas), las que han retrasado el normal crecimiento de las praderas, y por tanto, han reducido la oferta de pasto disponible para las vacas, asociado a los negativos efectos económicos del alza de los

principales insumos ocurrida durante las temporadas pasadas. La situación internacional descrita, más la actual situación de mercado nacional permite prever que el precio nacional de la leche a productores debiese mantenerse o tender al alza. ¿Lo ve posible? Cualquier comentario es bienvenido.