Lorildo Aldo STOCK

Ing. Agr., Ph.D., Economía Rural, Analista de Embrapa, coordinador de las actividades de IFCN en Brasil.lorildo.stock@embrapa.br

José Luiz BELLINI Leite

Ing. Civil, Ph.D. Economía Rural, Analista de Embrapa. jose.bellini@embrapa.br

Mario Edo. OLIVARES

Med. Vet. Mg. Ad. Cooprinsem, Osorno, coordinador de las actividades de IFCN en Chile.

ia-mario@cooprinsem.cl

Hugo QUATTROCHI

Ing. Agr. Consultor Lechero. Tandil, coordinador de las actividades de IFCN en Argentina.

hugo.quattrochi@ifcndairy.org

Jorge ARTAGAVEYTIA

Ing. Agr. Instituto Nacional de la Leche, Montevideo, coordinador de las actividades de IFCN en Uruguay.

jartagaveytia@inale.org

La actividad láctea tiene características y se desarrolla de manera diferente en las distintas partes del mundo, y en el Mercosur no es diferente. Los cuatro principales productores de leche del Mercosur son Brasil, Argentina, Chile y Uruguay. Brasil y Chile son importadores netos, mientras que Argentina y Uruguay son exportadores netos.

Debido a las incertidumbres provocadas por el Covid, la guerra en Europa y un crecimiento de la producción de leche por debajo de la media histórica del 2,5%, durante los años 2021 y 2022 los precios internacionales de los lácteos se ubicaron en niveles un 50% superiores a los valores observado en el período 2018 a 2020.

En el presente estudio se realiza un análisis comparativo del sector lácteo de los cuatro principales países productores de leche del Mercosur, cuyas características se resumen en el Cuadro 1. Para la elaboración del cuadro se tomaron los promedios de las diferentes variables de estudio para el periodo 2018 a 2022.

ESTRUCTURA PRODUCTIVA

Los países del Mercosur tienen sistemas de producción muy diferentes. Mientras que la productividad media de Brasil es de 2.100 litros/vaca/año, en Argentina y Chile supera los 6.000 litros/vaca/año. A pesar de una estructura muy heterogénea, con grandes explotaciones de alto rendimiento coexistiendo con un gran número de pequeñas explotaciones y vacas de baja productividad, esto lleva a Brasil a tener una productividad media baja y un rebaño medio de sólo 14 vacas por explotación. Argentina y Uruguay tienen rebaños medios mucho mayores, de 153 y 124 vacas por explotación respectivamente, en Chile, al igual que en Brasil coexiste un sector productivo de alto rendimiento con un tamaño promedio de alrededor de 160 vacas, con numerosos productores de subsistencia lo que da un tamaño promedio país de 35 vacas por rebaño.

La reducción del número de explotaciones lecheras es un fenómeno mundial y también se está produciendo en el Mercosur. A pesar de la reducción del número de explotaciones en el Mercosur, Brasil, debido a su gigantesco tamaño, tiene un número muy elevado de explotaciones lecheras en comparación con los demás países del Mercosur.

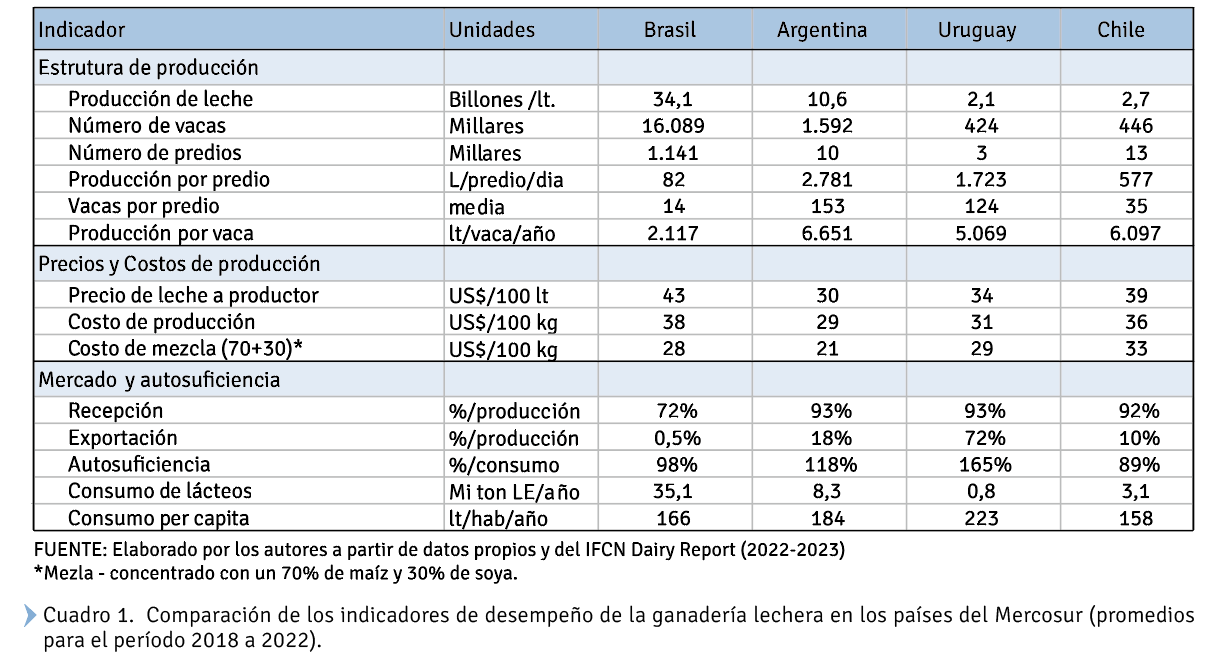

Las tasas de crecimiento de la producción de leche pueden variar en función del número de vacas, de las variaciones de la productividad por animal o de las variaciones de ambos factores. En Gráfico 1 se puede observar que todos los países del Mercosur han experimentado una reducción de sus rebaños, siendo Argentina el que ha experimentado la mayor reducción, así el aumento de producción se sustenta en la mejoría en productividad de los rebaños lecheros.

Argentina tuvo el mayor incremento en productividad animal, alcanzando 5,1% en el período considerado, lo que explica el aumento de 3,3% en la producción lechera argentina.

Brasil y Uruguay mantuvieron tasas de aumento de la producción de leche prácticamente nulas, con el impacto de la reducción del número de vacas compensado por el aumento de la productividad animal. Uruguay tuvo un mal desempeño en el período estudiado. La reducción del hato del 1,0% anual fue compensada por el pequeño aumento de la productividad del 1,2% anual, manteniendo estable la producción. La combinación de estos dos factores resultó en una tasa de crecimiento de la producción neta de solo 0,2% anual. Situación similar a la observado en Brasil y Chile.

PRECIOS DE LA LECHE AL PRODUCTOR

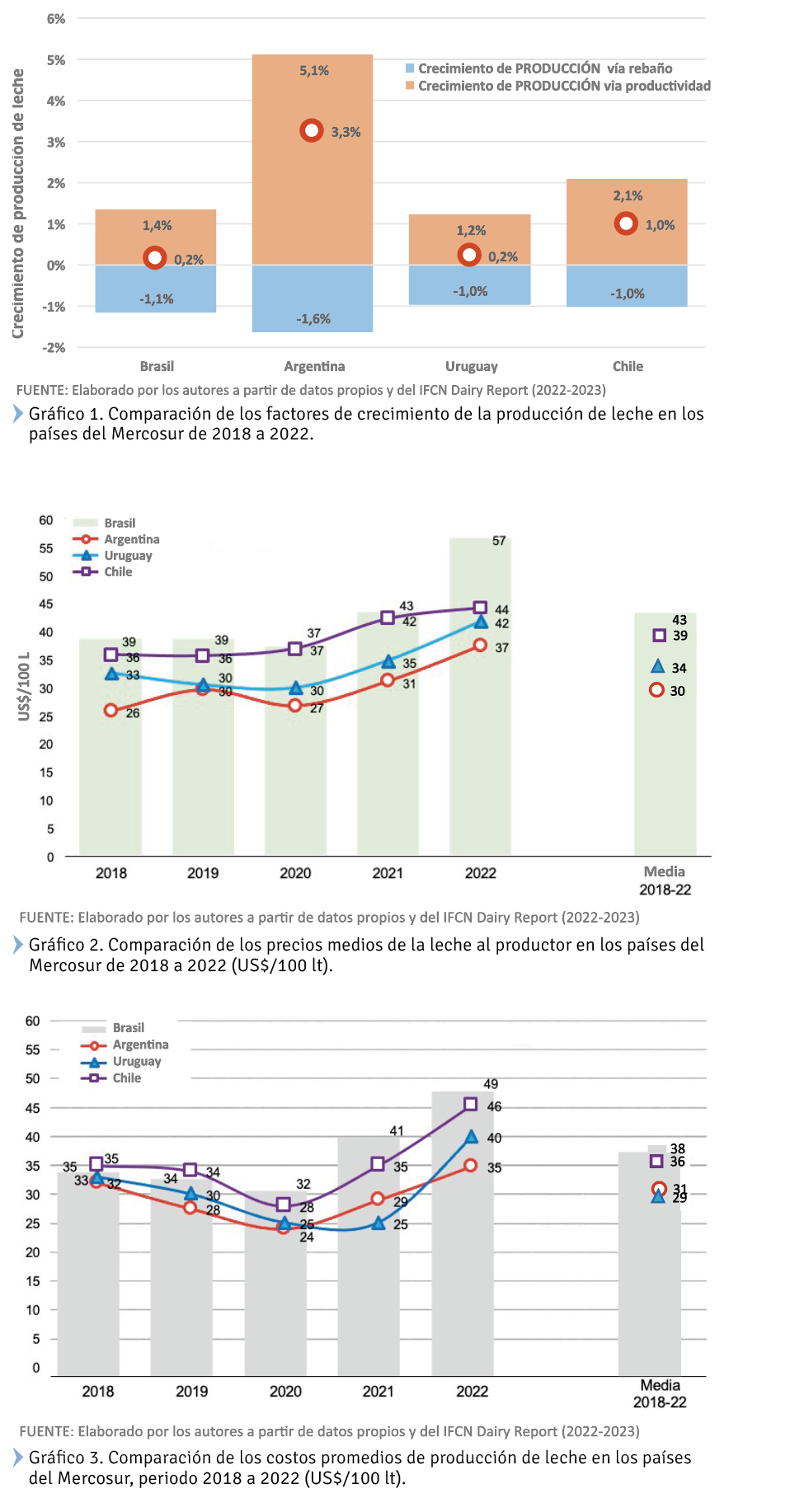

Comparando los precios al productor, como se muestra en Gráfico 2, Brasil y Chile tienen los niveles promedio más altos, US$ 42/100 lt y US$ 39/100 lt, respectivamente. Uruguay y Argentina, por el contrario, presentaron un precio al productor más bajo y ambos exportan productos lácteos a Brasil y Chile. Los precios promedio recibidos por los productores en Uruguay y Argentina fueron de US$34/100L y US$30/100L, respectivamente. El precio promedio pagado a los productores en Brasil fue un 40% superior al promedio en Argentina, en el caso de Chile este fue un 30% superior.

COSTOS DE PRODUCCIÓN DE LECHE

En cuanto a los costos de producción, la diferencia de niveles fue similar a los precios pagados a los productores. Como se observa en el Gráfico 3, los costos de producción de leche en Brasil y Chile rondaban los 37 US$/100 lt. Los costes en estos países fueron un 20% superiores a los de Uruguay y Argentina, en torno a los 30 US$/100 lt de media para el periodo.

Una parte significativa del coste de producción proviene del costo del concentrado, representado aquí por la mezcla (70+30). El uso de concentrados está ligado a la producción de alto rendimiento que se encuentra en los diferentes países aquí estudiados. La producción con alta eficiencia técnica y económica, utilizando insumos modernos como mezclas de concentrados y animales de alto rendimiento, aporta competitividad. Este es el caso de Argentina y Uruguay, que logran producir leche a menor costo y de manera eficiente, acaparando una parte significativa de los mercados brasileño y chileno a través de sus exportaciones.

COMPETITIVIDAD

A la hora de analizar la competitividad en la producción de leche, Brasil se destaca de los demás países del Mercosur por sus diferencias en cuanto a los principales indicadores de competitividad, especialmente en la estructura de la producción, que se traduce en costos de producción más altos y desfavorables y deja la oferta de leche estancada en un nivel cercano a los 34 millones de toneladas desde 2014, además de convivir con un déficit histórico del 4% sobre el consumo.

Chile tiene un comportamiento histórico muy similar al de Brasil, con desafíos similares, como no lograr el autoabastecimiento, costos de producción y precios al productor en niveles similares a Brasil. La principal diferencia es que tiene una estructura productiva con menos granjas, con vacas que son el doble de productivas que en Brasil.

Uruguay se destaca por: un considerable excedente del 72% de su producción para la exportación; una estructura con granjas de 120 vacas o más, que producen casi 2.000 litros por día en promedio; por lo tanto, logra costos de producción alrededor de un 20% más bajos en comparación con Brasil y Chile. Como se observa en otras regiones lecheras relevantes en el concierto mundial el consumo per cápita es significativamente superior entre los demás, equivalente a 225 litros de leche por habitante.

Argentina se destaca por: un pequeño excedente del 20% de su producción; y tal vez por tener una estructura con granjas con 150 vacas o más, produciendo casi 3.000 litros por día en promedio, logra alrededor de un 20% menos de costos de producción en comparación con Brasil y Chile.