Los choques geopolíticos rara vez se detienen en los mercados energéticos. En la agricultura, suelen llegar con retraso, pero a menudo con amplias consecuencias.

La reciente escalada de tensiones que involucra a Irán ya ha provocado una respuesta visible en los mercados energéticos globales. En febrero, los precios del petróleo aumentaron un 6,2%, mientras que los precios mundiales de los insumos para alimentación subieron un 2,1%.

El ritmo se aceleró rápidamente. Durante la primera semana de marzo, los precios del petróleo ya eran un 19% más altos que el promedio de febrero, reflejando crecientes primas de riesgo geopolítico en los mercados energéticos.

A primera vista, estos movimientos pueden parecer manejables. Sin embargo, los mercados agrícolas rara vez reaccionan con la misma velocidad que los energéticos. Tienden a seguir con retraso, a medida que los mayores precios de la energía se trasladan gradualmente a fertilizantes, transporte, producción de cultivos y mercados de insumos.

Lo que podríamos estar observando ahora es el inicio de ese ajuste.

El petróleo se mueve primero, la agricultura sigue

La relación entre mercados energéticos y los costos agrícolas ya se ha visto antes. El último gran episodio de volatilidad simultánea ocurrió en 2022, cuando la guerra en Ucrania interrumpió los mercados globales de materias primas.

Ese año, los precios del petróleo aumentaron un 42,4% interanual. Los mercados agrícolas siguieron rápidamente. Los precios de los insumos ya habían subido un 39% en 2021, reflejando el ajuste de los mercados de granos, y aumentaron otro 19,6% en 2022 cuando la guerra interrumpió las exportaciones de trigo, maíz y oleaginosas desde la región del Mar Negro.

El patrón fue claro: cuando los mercados energéticos se mueven bruscamente, los costos agrícolas rara vez permanecen intactos.

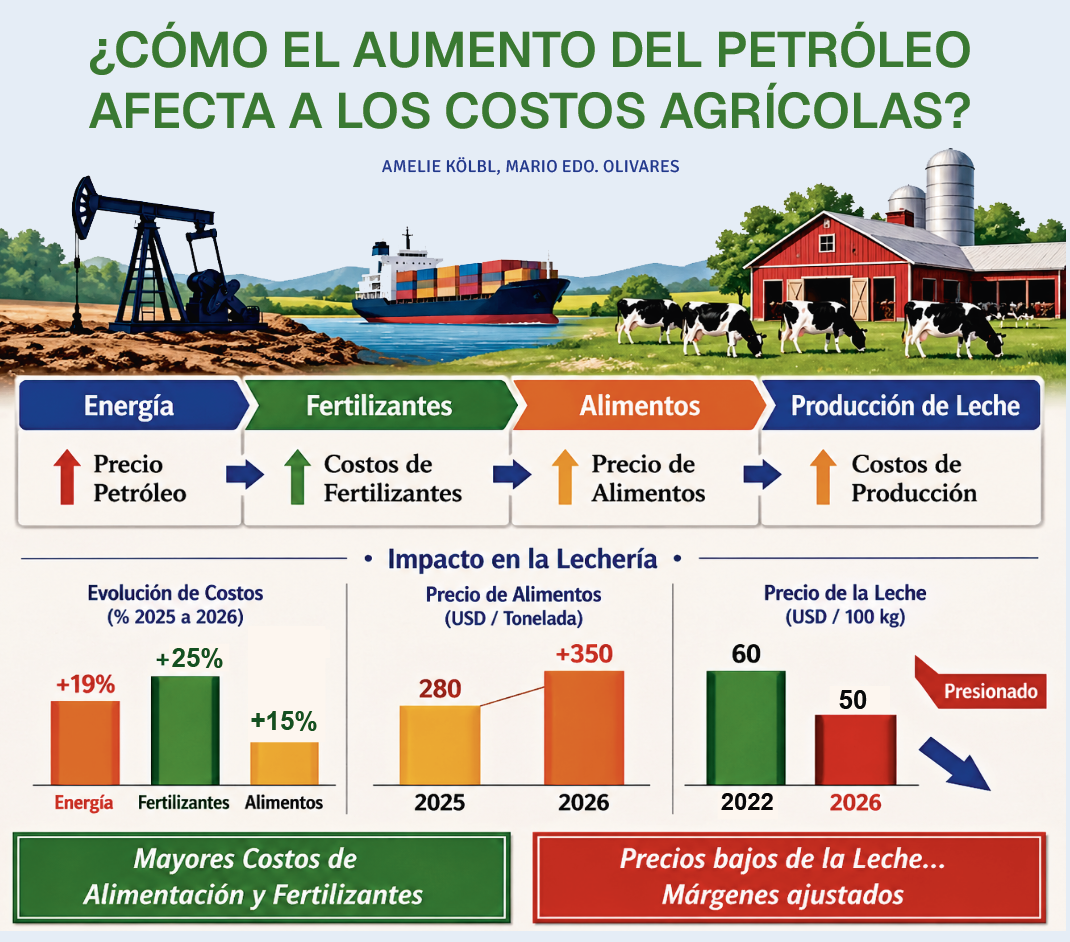

En la lechería, este vínculo es particularmente importante. El alimento representa el mayor componente de costo en la mayoría de las explotaciones, entre el 30% y casi el 90% del total, según el sistema productivo. En sistemas intensivos, suele ser entre 30-50%, convirtiéndose en el principal determinante de la rentabilidad.

El combustible y la energía representan una fracción menor, alrededor del 5% de los costos totales. Sin embargo, refuerzan la misma presión: costos crecientes y márgenes más estrechos.

Los mercados de insumos transmiten el shock

La volatilidad energética llega a las explotaciones lecheras principalmente a través de los mercados de insumos.

Los mayores precios del petróleo encarecen la producción y transporte de cultivos como maíz, trigo y soya. La producción de fertilizantes se vuelve más costosa, las labores de campo requieren combustible más caro y los costos de transporte marítimo global también aumentan.

Estos factores empujan los precios de los insumos al alza, normalmente con un retraso de varios meses.

A nivel predial, los costos de alimentación tienden a ajustarse más gradualmente que los precios de mercado. Muchos productores mantienen stocks o compran insumos con meses de anticipación. Otros responden ajustando las raciones, sustituyendo ingredientes u optimizando dietas para reducir costos manteniendo la producción de leche.

Por ello, la primera reacción suele ser una mejora en la eficiencia más que una reducción inmediata de la producción.

Fertilizantes: el vínculo oculto

Entre los mercados energéticos y la producción de insumos existe otra capa crítica: los fertilizantes.

Los fertilizantes nitrogenados como el amoníaco y la urea se producen mediante procesos altamente intensivos en energía que dependen en gran medida del gas natural. Esto hace que su producción sea extremadamente sensible a la volatilidad energética.

El mercado global de fertilizantes también está geográficamente concentrado. Los principales productores incluyen empresas como CF Industries, Nutrien y Yara, mientras que gran parte de la capacidad se ubica en regiones con acceso a gas natural barato: Estados Unidos, Rusia y Medio Oriente.

Grandes productores del Golfo —en Qatar, Arabia Saudita y Emiratos Árabes Unidos— abastecen volúmenes significativos de amoníaco y urea a los mercados agrícolas globales.

El riesgo estratégico: rutas marítimas globales

El contexto geopolítico añade otra capa de incertidumbre.

Una de las rutas más estratégicas para los mercados energéticos globales es el Estrecho de Ormuz, entre Irán y Omán. Aproximadamente el 20% del comercio mundial de petróleo pasa por este corredor cada día. Cualquier interrupción afectaría inmediatamente los mercados energéticos y podría aumentar los costos de transporte en múltiples cadenas de suministro de commodities.

Incluso las interrupciones temporales pueden tener consecuencias significativas. En 2021, el encallamiento del buque Ever Given bloqueó el Canal de Suez durante seis días, deteniendo alrededor del 12% del comercio mundial que pasa por esa ruta. El incidente provocó disrupciones logísticas y aumentó bruscamente las tarifas de flete.

Aunque el Estrecho de Ormuz sigue parcialmente abierto, las tensiones geopolíticas en la región subrayan la vulnerabilidad de las cadenas de suministro globales cuando se afectan estos puntos críticos.

Por qué 2026 puede ser diferente a 2022

Las consecuencias económicas para los mercados lácteos dependerán no solo de los costos de insumos, sino también de la situación de oferta.

En 2022, los mayores costos fueron compensados por un fuerte aumento de los precios de la leche. Los altos precios de los lácteos sostuvieron los ingresos de las lecherías pese al alza en los costos.

El mundo ya experimentó esta vulnerabilidad en 2022, cuando varias plantas de fertilizantes nitrogenados redujeron o detuvieron producción porque los altos precios del gas natural hacían inviables las operaciones. Como resultado, el mercado internacional se volvió más dependiente de las importaciones.

Cualquier nueva volatilidad en los mercados energéticos tiene, por tanto, implicancias directas en los precios de fertilizantes, costos de producción de cultivos y, en última instancia, en los mercados de los alimentos.

El entorno actual es distinto.

La producción mundial de leche en 2025 aumentó más de 2,3%, por encima de la tendencia de largo plazo. La oferta creció en la mayoría de las regiones exportadoras, dejando al mercado relativamente bien abastecido.

Los precios de la leche a comienzos de 2026 rondan los 40 USD/100 kg de leche corregida por sólidos en Alemania y otros países productores. Estos niveles ya reflejan el fuerte crecimiento de la oferta en la segunda mitad de 2025.

Esto crea una situación económica diferente a la de 2022. Si los costos de insumos vuelven a subir mientras los precios de la leche permanecen presionados, los productores podrían enfrentar nuevos estrechamientos de márgenes.

Los que han invertido en mejoras de productividad y optimización de costos probablemente se mantendrán resilientes. Otros podrían enfrentar decisiones más difíciles, especialmente los predios que ya consideran la salida estructural por problemas de sucesión.

El impacto en la oferta de leche será gradual más que dramático. Las vacas de menor productividad suelen salir primero del rebaño, mientras que los animales restantes mantienen niveles relativamente altos de producción.

Un shock que apenas comienza

Los choques energéticos rara vez permanecen confinados a los mercados energéticos. Se propagan a la producción de fertilizantes, insumos agrícolas y mercados de alimentación antes de afectar finalmente a la economía predial.

Las señales tempranas ya son visibles. Los precios del petróleo han subido con fuerza y los mercados de insumos han comenzado a reaccionar. Por ahora, el sector lácteo global aún se beneficia de una oferta relativamente sólida. Pero si la volatilidad energética persiste, el lado de los costos podría ajustarse rápidamente.

En los mercados de materias primas, la primera reacción rara vez es toda la historia.

El petróleo tiende a moverse primero…

La agricultura suele seguir.