Durante enero y febrero, los precios y la producción láctea han mostrado tendencias relevantes a nivel global, así se observa que los productos grasos como la mantequilla y el queso han incrementado sus precios impulsados por la creciente demanda en los mercados importadores, particularmente desde China, frente a la reducción estacional de la oferta neozelandesa. En tanto, los precios de las leches en polvo, si bien durante enero bajaron levemente, para febrero, se anticipa un aumento impulsado por una sostenida demanda.

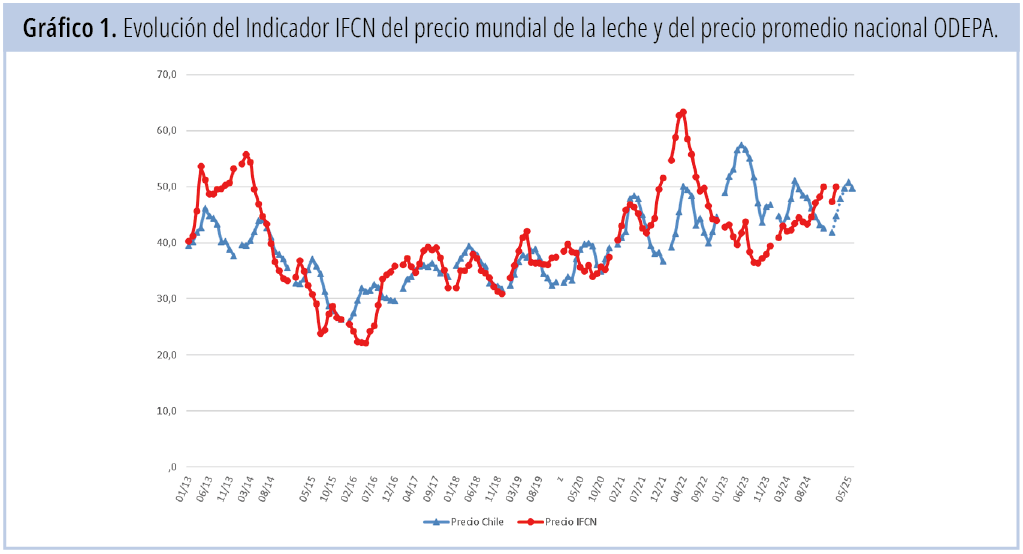

En el Gráfico1 la línea roja muestra la evolución del indicador IFCN del precio mundial de la leche, el que si bien descendió marginalmente a US$47 por cada 100 kg de Leche Corregida por Sólidos (LCS) en enero, subió a US$49,98 por 100 kg/LCS durante febrero, lo que representó un crecimiento de un 5,5%.

En el último remate de marzo el índice GDT (Global Dairy Trade), desafiando las expectativas bajistas observadas a fines de febrero y principios de marzo, se mantuvo plano (0,0%), situación que no se daba desde noviembre de 2023. Las alzas en los precios de la leche entera en polvo (LEP), mantequilla, lactosa, queso cheddar y mozzarella equilibraron las bajas vistas en la leche descremada en polvo (LDP) y la grasa láctea anhidra (GLA). Los descensos de LDP estuvieron en línea con las expectativas derivadas de los cambios observados y previstos de los mercados neozelandeses. Esto permite prever para marzo de 2025 una mantención del indicador de precios IFCN en los valores actuales. Se estima que el Indicador IFCN de precio de leche se moverá en el corto plazo entre los US$ 48 y US$ 54 por 100 kg/LCS, esperándose un valor medio para el 2025 entre los US$43 a US$ 48 por 100 kg/LCS.

La línea azul del Gráfico 1 muestra la evolución en dólares nominales del precio promedio nacional informado por ODEPA, se observa que este sigue con algún grado de desfase y retraso al precio internacional, la estacionalidad y variación en el tipo de cambio explican la mayor parte de esta variación. La porción final de la línea azul da cuenta de la proyección del precio nacional para este primer semestre, se espera un comportamiento similar al del año 2024.

El indicador IFCN de precio de los alimentos, basado en una mezcla de 70% de maíz y 30% de soja y que se utiliza como uno de los indicadores de la situación económica a nivel predial, debido a la escasez global de maíz y soya agravada por la desfavorable situación clima subió un 4,4% en enero y un 1,2% adicional en febrero, Se estima que el Indicador IFCN de precio de leche se moverá en el corto plazo entre los US$ 48 y US$ 54 por 100 kg/LCS, esperándose un valor medio para el 2025 entre los US$43 a US$ 48 por 100 kg/LCS.

Situación productiva en las principales regiones lecheras

En los EE. UU. gracias a márgenes favorables se observa una recuperación productiva, pese a desafíos ambientales y políticos. En Europa se ve una estabilización de la producción dada por un crecimiento en los países de Europa del este y problemas productivos localizados en los países de Europa del oeste. En América Latina se destaca la recuperación mostrada por Argentina tras superar dificultades económicas y climáticas. Oceanía muestra una situación mixta, mientras que en Australia la producción se ve limitada por la sequía y los altos costos operativos, en Nueva Zelanda su producción se ve estable respaldada por una fuerte demanda internacional.

Las proyecciones para el mercado lácteo

La proyección de la situación futura del mercado lácteo está marcada por varias tendencias y desafíos que influirán tanto en la oferta como en la demanda. Aquí un resumen de las expectativas más destacadas:

Crecimiento de la Demanda Global: Se prevé un aumento continuo de la demanda en mercados clave como el sudeste asiático, el Medio Oriente y partes de África, impulsado por el crecimiento de la población, la urbanización y el incremento en los ingresos disponibles. Productos grasos como la mantequilla y la leche en polvo seguirán siendo demandados.

Cambios Climáticos y Regulaciones Ambientales: Las condiciones climáticas extremas, como sequías e inundaciones, junto con regulaciones ambientales más estrictas, podrían afectar la producción de leche. Los productores deberán adaptarse a prácticas más sostenibles, lo que podría aumentar los costos operativos.

Innovación y Sostenibilidad: Se espera una mayor inversión en tecnología agrícola y prácticas sostenibles. Las industrias lácteas buscarán métodos más eficientes para reducir emisiones de carbono, mejorar la calidad de los alimentos para animales y optimizar la producción.

Volatilidad en los Precios de Insumos: El costo de alimentos como el maíz y la soya seguirá siendo un factor crítico, con precios probablemente elevados debido a tensiones geopolíticas, condiciones climáticas adversas y restricciones comerciales.

Dinamismo en el Comercio Internacional: Con la estabilidad de ciertos mercados y la apertura de otros, habrá nuevas oportunidades y desafíos. China seguirá siendo un jugador clave tanto como consumidor como exportador estratégico.

Incorporación de Productos Alternativos: El crecimiento de productos de origen vegetal y alternativas no lácteas podría modificar las preferencias de algunos consumidores, especialmente en mercados desarrollados. Sin embargo, en mercados emergentes, los productos lácteos tradicionales seguirán dominando.

A pesar de desafíos como regulaciones ambientales, cambios políticos, enfermedades animales y eventos climáticos, el sector lácteo mantiene un panorama favorable, con oportunidades de crecimiento e inversión. Así los productores y la industria deberán mantener una flexibilidad estratégica para adaptarse a las fluctuaciones y aprovechar oportunidades emergentes.